财政部 税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

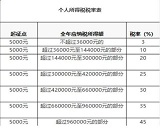

全年一次性奖金(通俗称年终奖)的政策。居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,参照《按月换算后的综合所得税率表(以下简称月度税率表)》确定适用税率和速算扣除数,单独计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。注意:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们